English

English20号胶主产区主要在印尼和泰国,东南亚合计占全球产量的90%。消费方面,中国占全球的34%,而中国的消费主要依赖进口。

1、国内橡胶进口

6月天然橡胶及合成胶进口量为44.1万吨,同比减少26.99%,1-6月累计进口橡胶307.6万吨,同比减少7.73%。

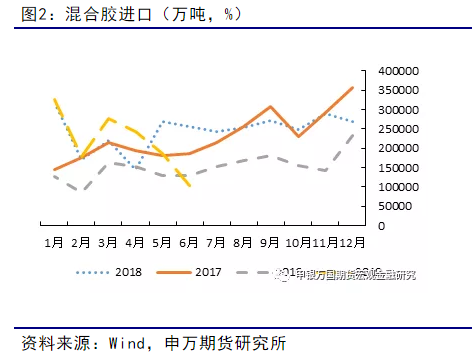

混合胶6月进口10.46万吨,同比减少59%,1-6合计进口131.39万吨,同比减少4.65%。6月标胶进口环比增长22%至14.09万吨,同比减少10.1%。

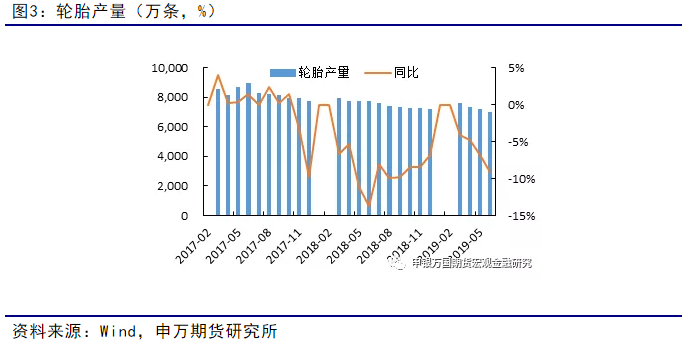

2、国内下游消费

2019年轮胎6月产量7027.9万条,同比下滑9%。今年以来轮胎产量持续负增长显示内需持续偏弱。

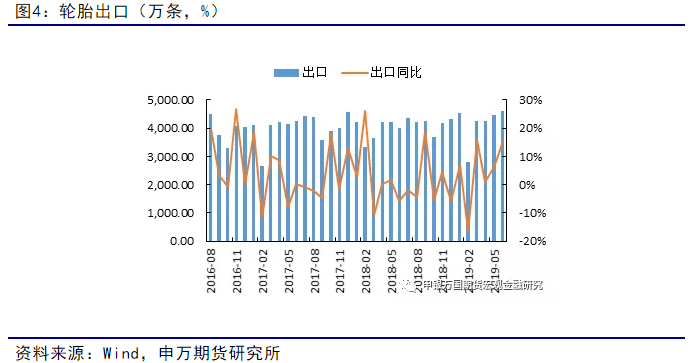

6月轮胎出口4610万条,同比增长15.42%,出口形势有所好转。

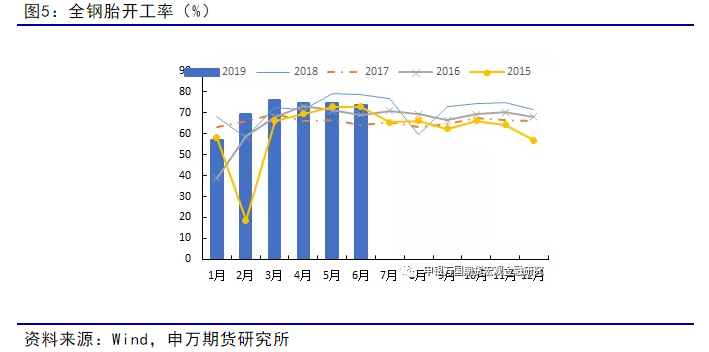

轮胎开工率持续回落,不及去年同期,山东地区全钢胎开工率跌至73.69%,较上月下滑0.89%,较去年同期下滑5%,夏季高温,预计开工维持下滑。

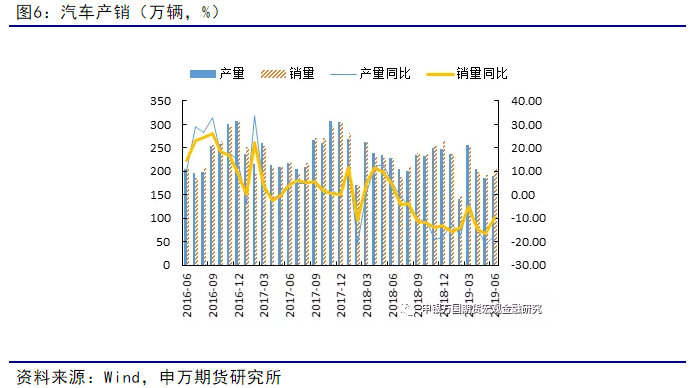

6月汽车产销继续下滑,产量189.45万辆,同比下滑17.26%,环比增长2%;销量205.64万辆,同比下滑9.55%。

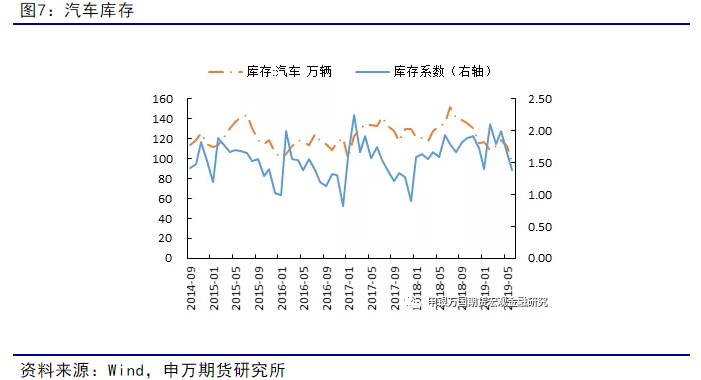

6月份汽车企业库存为96.6万辆,同比下滑29.12%。库存压力减轻,预计与国标转换有关。

总结而言,20号胶上市交易标的为下游消费的主要品种,它的上市预计会增加产业链各方特别下游轮胎厂参与买入套保;同时,20号胶也是一个国际化品种,将引来更多的境外交易者的参与,从而增加橡胶在期货市场的持仓量和成交量,也可能会使得资金从现在的沪胶转移至20号胶。但沪胶与20号胶之间相关性较高,会产生新的品种套利机会,资金大幅撤离沪胶的概率也较低。沪胶交割品种主要为国内全乳胶,品种有利于上游卖出套保,而20号胶主要用于下游,有利于下游买入套保,品种各有优势。20号胶的上市有利于丰富产业链,增强品种活跃度。

从产业角度来看,目前轮胎厂原料库存普遍不高,天胶库存处于显著高位,国内近两个月逐步开始消耗库存,进口减少。若20号胶上市后价格相对现货有利,则有助于下游建立虚拟库存。交割细则规定20号胶仓单有效期也仅有一年,因此20号胶大概率也会维持远月升水结构,但由于交割制度有差别,远月溢价预计会较沪胶大幅降低。

参考资料:《20号胶期货上市首日交易策略》

免责声明

本报告的信息均资料来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的买卖出价,投资者据此做出的任何投资决策与本公司无关。

本报告所涵括的信息仅供交流研讨,投资者应合理合法使用本报告所提供的信息、建议,不得用于未经允许的其他任何用途。如因投资者将本报告所提供的信息、建议用于非法目的,所产生的一切经济、法律责任均与本公司无关。

本报告的版权归本公司所有。本公司对本报告保留一切权利,未经本公司书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为申银万国期货,且不得对本报告进行有悖原意的引用、删节和修改。