English

English

摘要

铂、钯期货11月27日上市,铂、钯期权11月28日上市。11月14日,广期所发布通知,明确铂、钯期货和期权上市交易有关事项。根据通知,铂、钯期货合约自2025年11月27日起上市交易,铂、钯期权合约自2025年11月28日起上市交易。

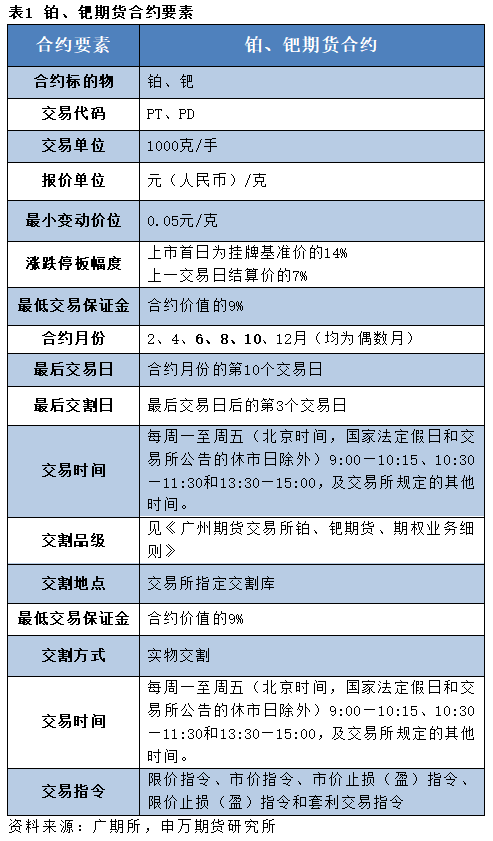

铂期货首批上市交易合约为PT2606、PT2608、PT2610,钯期货首批上市交易合约为PD2606、PD2608、PD2610。铂期权首批上市交易合约为以PT2606、PT2608、PT2610期货合约为标的的合约,钯期权首批上市交易合约为以PD2606、PD2608、PD2610期货合约为标的的合约。铂、钯期货合约交易单位均为1000克/手,最小变动价位均为0.05元/克。上市首日,铂、钯期货合约交易保证金水平为合约价值的9%,涨跌停板幅度为挂牌基准价的14%。如合约有成交,则下一交易日起,交易保证金水平为合约价值的9%,涨跌停板幅度为上一交易日结算价的7%;如无合约成交,则下一交易日继续按照上市首日的交易保证金水平和涨跌停板幅度执行。铂、钯期货合约交易手续费为成交金额的万分之一,免收日内平今仓交易手续费,套期保值交易手续费为成交金额的万分之零点五。交易时间为每周一至周五9:00—10:15、10:30—11:30和13:30—15:00,及交易所规定的其他时间。

铂、钯均属于铂族金属,汽车行业是铂、钯的最大需求领域,是汽车尾气治理等绿色产业的重要原料。根据世界铂金投资协会(WPIC)数据,汽车尾气催化剂分别占全球铂、钯需求的42.5%和85%。具体应用中,铂主要用于柴油车,钯主要用于汽油车,每辆柴油车大约使用6克铂和1.5克钯。

中国是全球最大的铂、钯消费国之一,但面临严重的资源短缺问题。我国铂族金属储量不足全球的1%,矿床平均品位仅为0.796g/t,不足南非主要矿区的1/4。我国约60%的铂和近80%的钯用于生产汽车尾气催化剂等绿色相关产业。同时,铂、钯也是风电及氢能等新能源领域的关键原料,是具有代表性的新能源金属。在“双碳”目标推动下,汽车尾气治理已成为我国减排的重要抓手之一,风电、氢能等清洁能源也迎来快速发展,铂、钯产业的健康平稳发展对促进绿色发展意义重大。2024年,中国铂金总需求量约为66.1吨,占全球消费量的26.7%左右。

铂、钯期货和期权的上市,契合了实体经济发展对风险管理工具的需求,标志着广期所新能源金属板块进一步扩容。随着更多新能源金属期货品种的上市,广期所也将在服务实体经济、助力国家战略实施等方面发挥更加重要的作用。

风险提示:

本报告为铂、钯期货期权的市场知识普及性报告。

正文

一、铂、钯基本属性与贵金属市场地位

铂(Platinum,Pt)和钯(Palladium,Pd)同属铂族金属,是贵金属大家庭的重要成员。铂族金属包括铂、钯、铑、铱、锇和钌六种金属,被誉为“现代工业维生素”和“第一高技术金属”。

从物理化学性质看,铂呈现银白色,密度高达21.45g/cm³,熔点1772℃,具有极高的化学稳定性和抗腐蚀性,在高温下表现稳定。钯同样呈银白色,密度12.02g/cm³,熔点1554℃,硬度略高于铂,更耐磨,但质地较脆。两者都具有优异的催化性能,这一特性决定了它们在现代工业中的重要地位。

在贵金属市场体系中,铂、钯与金、银并称为四大贵金属,但它们的市场特征存在显著差异。黄金主要作为避险资产和储备货币,具有较强的金融属性;而铂、钯则更多体现工业属性,主要应用于汽车尾气催化、化工、电子等领域。特别是钯金,其85%的需求来自汽车催化剂,工业属性更为突出。

从稀缺性看,铂的稀有程度是黄金的30倍,全球年产量约180吨,南非占75%份额;钯的稀有度虽低于铂,但同样珍贵,全球年产量约200吨。这种资源的极度稀缺性,加上工业需求的刚性,使得铂、钯价格波动剧烈,为期货期权等风险管理工具的推出创造了市场需求。

二、铂、钯期货期权产品定义与特征

2025年11月7日,中国证监会正式批准广期所上市铂、钯期货和期权合约。这标志着我国贵金属期货市场体系的进一步完善,也为投资者提供了新的投资和风险管理工具。

铂、钯期货是指以铂、钯为标的物的标准化期货合约。根据广期所发布的合约规则,铂期货合约交易代码为PT,钯期货合约交易代码为PD,交易单位均为1000克/手,报价单位为元(人民币)/克,最小变动价位为0.05元/克。期货合约的推出,为市场提供了公开、透明、连续的价格发现机制,使投资者能够通过期货市场进行套期保值和投机交易。

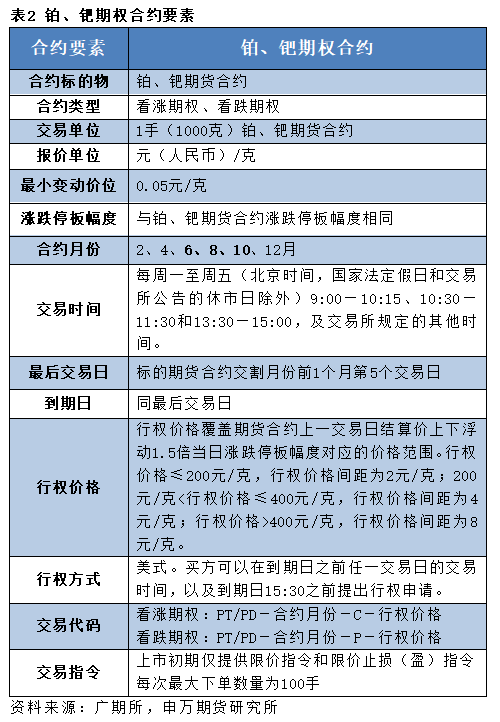

铂、钯期权则是以铂、钯期货合约为标的物的期权合约。期权合约的交易代码为“PT/PD-合约月份-C/P-行权价格”,其中C代表看涨期权,P代表看跌期权。期权买方支付权利金后,获得在规定时间内以约定价格买入或卖出标的期货合约的权利,而非义务。这种灵活性使得期权成为一种更为精细的风险管理工具。

铂、钯期货期权具有以下核心特征:标准化程度高:合约条款、交易规则、交割标准等均由交易所统一制定,确保了市场的规范性和流动性。

双向交易机制:投资者既可以做多(买入),也可以做空(卖出),在价格上涨和下跌时都有获利机会。杠杆效应:采用保证金交易制度,投资者只需缴纳合约价值的5%作为保证金,即可进行全额交易,具有高杠杆特性。T+0交易:当日买入的合约可以当日卖出,提高了资金使用效率和交易灵活性。实物交割:合约到期时,可以通过实物交割方式履行合约,确保了期货价格与现货价格的收敛性。

三、铂、钯供需格局

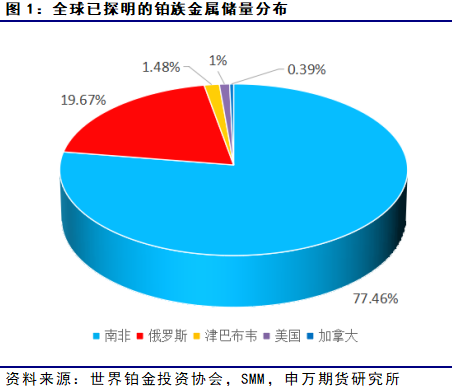

全球铂、钯市场呈现出高度集中的供需格局。铂族金属矿高度集中于非洲中南部,仅南非一国储量就达到63000吨,占到了全球储量的77.8%,剩余主要分布于俄罗斯远东地区与北美地区,全球铂钯主要供应企业也主要分布于上述地区。从资源分布看,根据美国地质调查局(USGS)2024年数据,全球已探明的铂族金属储量约为8.0万吨,其中南非储量高达6.3万吨,占全球总储量的77.46%;俄罗斯占比19.67%;津巴布韦占比1.48%。三国合计占全球储量的98%以上。

产业链方面:

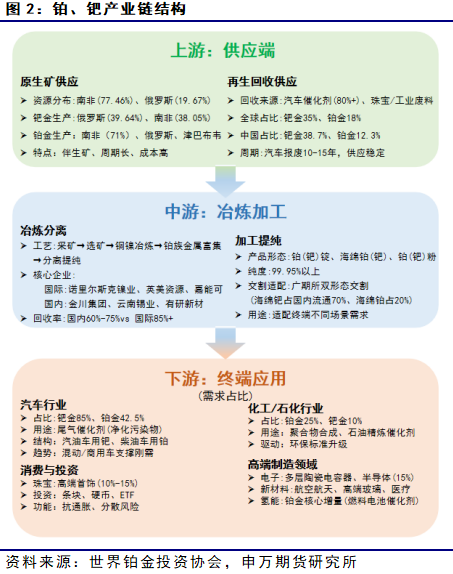

上游:供应高度集中,再生补充关键。铂、钯上游以原生矿开采和再生回收为核心,供应呈现“全球垄断+再生缓冲”特征。原生矿资源98%集中于南非、俄罗斯、津巴布韦三国,钯金产量中俄罗斯(39.64%)与南非(38.05%)合计占比近80%,铂金则由南非主导(71%);中国储量仅占全球0.8%,且多为伴生矿,自给率不足5%。再生回收是重要补充,全球再生钯占总供应35%、再生铂占18%,主要来源于汽车催化剂回收(占比80%+),中国再生钯供应占比达38.7%,但回收体系规模化程度待提升。

中游:冶炼加工主导转化,产品适配产业需求。中游聚焦铂、钯从矿石到终端产品的冶炼分离与加工提纯,技术门槛决定供应质量。原生矿需经“采矿-选矿-铜镍冶炼-铂族金属富集-分离提纯”流程,国际核心企业包括诺里尔斯克镍业、英美资源,国内以金川集团、云南锡业为代表,但选矿回收率(60%-75%)低于国际先进水平(85%+)。加工后形成铂(钯)锭、海绵铂(钯)、铂(钯)粉等形态(纯度99.95%+),其中海绵钯占国内流通量70%,海绵铂占20%,适配广期所双形态交割规则,降低产业交割成本。

下游:工业需求主导,结构分化显著。下游需求以工业应用为核心,呈现“汽车刚需+新兴领域增长”格局。汽车行业是最大消费领域,钯金85%、铂金42.5%的需求来自尾气催化剂,钯金适配汽油车、铂金多用于柴油车及混动汽车;化工石化(铂金25%、钯金10%)、电子新材料等领域需求稳定,氢能产业(铂金核心增量)、高端制造成为新增长点。中国是全球最大消费国(铂占26.7%、钯占30%),但需求高度依赖进口,汽车、化工等行业面临价格波动与供应风险,催生强烈的风险管理需求。

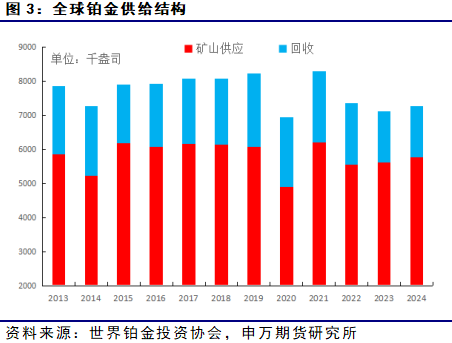

供应端特征:目前全球铂金年均供应量约为240余吨,主要有矿山和回收供应两部分组成,其中矿山供应大约占比75%。世界上有四个国家和地区在铂金矿山供应上占有重要地位。南非拥有最多铂金资源,大约占比70%。世界80%具有经济价值的含铂矿床位于南非北部布什维尔德火成杂岩。排在第二位的是俄罗斯,占比11%,津巴布韦和北美地区分别占比8%和6%。南非地区是唯一的铂金主要源产地,而俄罗斯和北美地区出产的铂金则被视作其它金属,比如钯和镍生产的副产品。在回收供应方面,铂金主要来自于汽车催化剂和首饰回收,占全部比例的98%。工业和电子产品等其他领域的铂金回收供应在整个回收供应量中所占比例相对较小。

钯金的供应端呈现高度集中且受多重因素制约的格局:原生矿供应方面,俄罗斯是全球最大生产国,2024年产量约9.2万千克,占全球产量的39.64%,其核心产能来自诺里尔斯克镍业公司的铜镍硫化物矿床,钯金为冶炼副产品,产量受铜镍价格、开采成本及地缘政治直接影响(如西方制裁对其出口渠道的限制)。南非产量约7.1万千克,占38.05%,钯金主要为伴生矿(与铂、镍、铜等共生),开采依赖深层地下矿,受电力短缺、劳工纠纷、矿石品位下降等因素制约,产量增长乏力。两国合计供应占全球近80%,资源集中度远超石油、黄金等大宗商品,单一国家的政策或产能波动(如俄罗斯出口限制、南非矿业改革)都可能引发全球供应危机。

再生供应方面,2024年全球再生钯供应约8.5万千克,占总供应的35%左右,主要来自汽车尾气催化剂的回收(占再生量的80%以上)。这部分供应相对稳定,且回收技术成熟,成为缓冲原生矿供应波动的重要补充,但受回收周期(汽车报废周期约10-15年)和环保政策影响,短期增量有限。

库存与供应弹性方面,全球地上钯金库存仅约300吨(2024年数据),仅能覆盖全球3-4个月的需求,且库存分布分散(车企、贸易商、投资者持有),难以形成集中释放的供应弹性。一旦原生矿供应出现扰动,价格易出现剧烈波动,这也是钯金期货期权作为风险管理工具的核心价值所在。

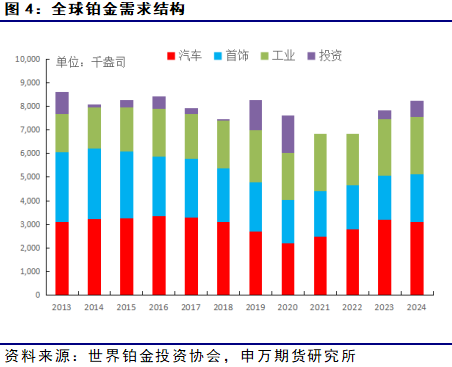

需求端结构:铂金的物理和化学性质,以及独特的催化属性意味着它有着广泛的用途。目前铂金的年均总需求量约为247吨。需求结构按照大类,可以分为四类。首先是汽车领域,铂金需求的占比为31-46%;其次是首饰方面的需求,占比23-30%,呈现逐年下降的趋势;然后是工业用途,主要用于石油、化工、玻璃、电子等领域,占比为36-36%,最后一部分是投资需求,占比约为(-10)-20%,这一部分受到价格、资本市场联动等因素影响较大,单一年份会呈现出较大的比值变动。

汽车行业是铂、钯的最大需求领域。根据世界铂金投资协会(WPIC)数据,汽车尾气催化剂分别占全球铂、钯需求的42.5%和85%。具体应用中,铂金主要适配柴油车、混动汽车尾气催化,2024年汽车领域需求约63.4吨,受益于对钯金的替代效应和插混车型(中国年增84%)的快速增长,单位车耗持续提升;钯金则主导汽油车三元催化器,受新能源汽车替代冲击,2024年汽车需求同比下降21%,但排放标准升级与替代效应将缓解未来降幅。

稳定基石与细分增长工业应用是铂钯需求的稳定支撑,各细分领域表现差异化。铂金在化工催化(硝酸、硅胶生产)、玻璃制造(玻纤坩埚)、医疗设备(起搏器)等领域需求稳固,高端细分领域年增速超10%;钯金则聚焦电子元器件(MLCC多层陶瓷电容)和化工有机合成,依托智能手机、汽车电子的稳定需求,工业用量保持温和增长,成为对冲汽车需求下滑的重要力量。

氢能引领的增长新引擎新兴领域正重塑铂钯需求格局,其中氢能产业成为铂金核心增长极。2024年氢能领域铂金需求约2吨,预计2025年翻倍增长,长期来看,2030年需求或达87.5吨,占总需求10%,2040年有望升至35%,覆盖燃料电池车、电解水制氢设备等场景;钯金则有望依托锂硫电池、氢纯化等新兴应用实现突破,若技术落地,2035年相关需求或达45吨,相当于当前汽车领域年需求量。

区域需求分布与市场特征全球铂钯需求区域集中度高,中国、欧洲、北美为核心消费市场。中国作为全球最大消费国,2024年铂金需求占全球26.7%、钯金占比约20%,汽车催化剂需求占比超80%,受新能源车渗透率影响显著;欧洲依赖严格排放标准和重型柴油车市场,铂金需求稳定,氢能政策推动新兴需求;北美以轻型汽油车为主,钯金需求占比偏高,但同样面临电动车替代压力;印度则凭借首饰需求快速增长,成为铂金消费的重要增量市场。

需求趋势与未来展望铂钯需求正处于“传统领域调整+新兴领域崛起”的转型期。铂金受益于需求多元化、钯金替代效应及氢能产业爆发,短期需求保持240-250吨规模,中期年复合增长率预计15-20%,长期增长潜力突出;钯金受燃油车市场萎缩影响,短期需求小幅下滑,2025年供需或趋于平衡,中长期需依赖新兴应用突破,否则可能面临需求进一步萎缩风险。对产业链参与者和投资者而言,插混车渗透率、氢能政策落地、技术替代进程将是把握需求变化的核心关注点。

四、中国铂、钯市场发展现状

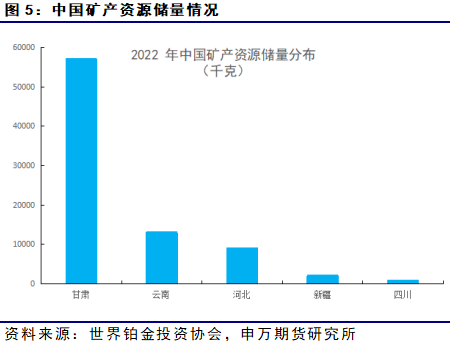

相对黄金和白银,中国包括铂金在内的铂族金属矿产资源储量都是比较匮乏的,这里的储量指的是探明资源量和控制资源量中可经济采出的部分。中国铂族金属储量不足全球0.1%,且几乎无独立铂矿,自有供应能力极度薄弱。根据国家自然资源部2023年6月发布的《2022年全国矿产资源储量统计表》显示,我国铂族金属矿产资源储量为80.9吨,只有黄金储量的2.58%。在区域分布和数量上也表现出极度不均和两级分化。铂族金属矿产资源主要集中在甘肃、云南几个省区。唯一规模化生产商甘肃金川集团2024年铂钯产量不足5吨,仅能满足国内3-5%的需求,矿产供应长期处于补充地位。我国的铂金矿藏储量不但总量低,相对世界其他地区也存在品位低的特点,这也导致我国铂族金属对外依存度非常高。作为全球最大消费国,2024年中国铂金消费量66.1吨(占全球26.7%)、钯金消费量58.9吨(占全球约20%),巨大的需求缺口高度依赖外部补给。

供应端形成“进口为主、回收为辅、自产补充”的三元格局。铂金进口依赖度超85%,2024年进口104.1吨,主要源自南非(52%)、香港(16%)和日本(15%);钯金进口依赖度约55%,俄罗斯、南非为核心来源地。回收市场成为重要补充,2024年钯金回收量达20.8吨(同比+60%),占国内供应近40%,铂金回收14.6吨(同比+5.5%),供需格局呈现铂金结构性过剩、钯金缺口逐步收窄的分化特征。

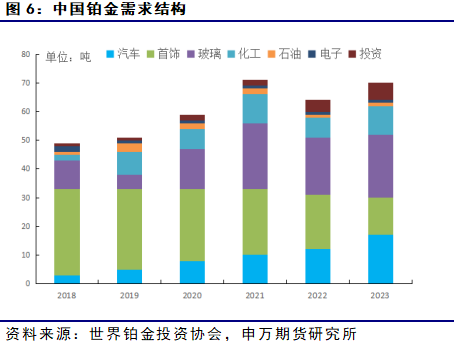

根据现有数据统计,中国的铂金年均需求量约为60吨。其中包含汽车、首饰、石油、化工、电子、玻璃、医药和投资等多个领域。其中占比最大的为首饰行业,年均占比接近50%,近些年呈现逐年下降趋势,2021年仅为35%。由于受到中国实施更加严苛的汽车排放标准,汽车领域的铂金用量呈现逐年增加的趋势。同时由于汽车、风电和5G等领域对玻璃纤维增强复合材料快速增长的需求,玻璃纤维行业进行大规模产能扩张,令中国玻璃行业的铂金需求呈现出较大幅度的增长。投资市场方面,世界铂金投资协会2017年进入中国市场后,在铂金投资市场推广和中国铂金产业链发展和完善上做出了巨大努力,中国铂条和铂币需求五年内增长了4倍。产品规格丰富,基本可以满足国内不同投资者的投资选择。投资者在产品规格选择中,500G以上占较大比重,大克重相对小克重价格升水小,更加具有投资的成本优势。

工业、投资与首饰领域构成需求补充,铂金多元化优势凸显。铂金工业需求约19.8吨(占比30%),覆盖化工催化、玻璃制造、医疗设备等高端领域,需求稳定增长;投资需求达7.3吨(占比9%),创历史新高,小规格铂金条需求暴增140%,中国成为全球最大铂金零售投资市场;首饰需求15.9吨(占比24%),结束十年下滑态势。钯金则以工业应用为补充,8.2吨工业需求中60%以上集中于电子元器件(MLCC),首饰与投资占比不足2%。

回收市场成为供应链重要稳定器,钯金回收表现尤为突出。受报废机动车回收体系完善和“以旧换新”政策推动,2024年中国钯金回收量同比激增60%,占国内供应近四成,主要来源于汽车催化剂回收。铂金回收增长相对平缓,同比提升5.5%,受回收技术门槛和经济性限制,占供应比重仅12.3%。当前回收产能已超实际回收量,行业竞争加剧,2025年车端铂钯再生供应预计达43吨。

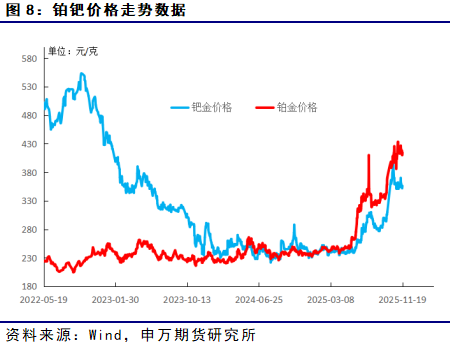

价格波动呈现显著分化,产业链风险管理需求迫切。铂金价格相对稳健,2025年前三季度均价约387元/克,同比上涨18%,受全球短缺和投资需求支撑,近三年波动率维持在20-30%。钯金价格波动剧烈,2024年均价385元/克,较2022年高点下跌36%,近三年波动率最高达87%,主要受汽车需求下滑和回收供应增加影响。价格大幅波动导致产业链企业经营风险上升,亟需专业化风险管理工具。

新能源汽车替代成为影响需求的核心变量,对铂钯形成差异化冲击。钯金受纯电动车普及直接冲击,传统汽油车市场萎缩导致其汽车需求持续下滑,预计2027年中国钯金汽车需求将降至30吨以下,较峰值腰斩。铂金则受益于结构性机会,重型柴油车国六b标准实施推动单车铂耗提升至8-10克,插混车单车铂耗达15-20克,成为对冲电动车冲击的关键力量。

氢能产业崛起为铂金开辟长期增长赛道,技术替代重塑应用边界。2024年氢能领域铂金需求约2吨,预计2025年翻倍增长,2030年将达87.5吨,占总需求10%,覆盖燃料电池车、电解水制氢设备等场景。技术替代趋势加速,2024年铂金替代钯金量约7.5吨,2025年有望突破10吨;钯金则寄望于锂硫电池(2035年需求预计45吨)和氢纯化等新兴应用,寻求需求新支撑。

期货市场落地填补风险管理空白,提升中国定价话语权。2025年11月,广期所铂、钯期货和期权正式获批上市,结束了中国铂钯市场长期缺乏本土定价工具的历史。这一举措不仅为产业链企业提供了价格发现和风险对冲渠道,更有助于改变“买全球、用国内、定价权在外”的被动局面,预计年成交量将达50-80万手,为实体企业提供稳定预期。

政策支持多维度支撑市场发展,契合“双碳”战略导向。排放标准持续升级,国六b全面实施推动单车贵金属载量提升20-30%;氢能产业被纳入“十四五”战略规划,京津冀、长三角等区域将建成500座加氢站,直接拉动铂金需求。资源循环政策加码,《报废机动车回收管理办法》修订与“以旧换新”补贴延长至2025年底,预计2025年汽车报废量达300万辆,带动铂钯回收量增长30%以上。

铂金市场展现强韧性,中长期增长潜力突出。短期(1-2年)需求将稳定在65-70吨,汽车需求受益于插混车增长和钯金替代保持稳健,工业需求稳步提升,投资需求持续强劲。中长期(3-5年)氢能产业规模化将成为核心增长引擎,燃料电池车和电解水制氢设备需求爆发,年复合增长率预计达15-20%,总需求有望突破80吨,全球短缺格局将支撑价格中枢上移至400-450元/克。

钯金面临结构性调整,需依赖新兴应用破局。短期(1-2年)汽车需求将继续下滑至40-45吨,但降幅收窄,工业需求稳定增长至9-10吨,回收供应大幅增加推动2025年实现供需平衡。中长期(3-5年)若锂硫电池等新兴应用未能大规模落地,总需求可能进一步萎缩至40-45吨,回收将主导供应格局,价格或跌至250-300元/克,行业进入整合期,工业原料属性将进一步强化。

+报告信息

研究报告:《宏观新贵:铂钯双星——铂、钯期货期权系列专题报告》

对外发布时间:2025年11月19日

报告发布机构:申银万国期货有限公司

分析师:唐广华

从业资格号:F3010997

交易咨询号:Z0011162